同棲を始めるとき、多くのカップルが悩むのがお金の管理です。

お互いの収入差、支出の分担、貯金の仕方など、曖昧にしてしまうと後々トラブルの原因になりかねません。

この記事では、同棲カップルがお金の管理で失敗しないための方法や実践例を紹介します。

💡 この記事でわかること

- 同棲カップルがお金の管理で揉める原因と解決策

- 4つの代表的なお金の管理方法とそれぞれのメリット・デメリット

- 生活費・家賃の分担方法と「不公平感をなくすコツ」

- 貯金の仕方と将来の資金計画の立て方(結婚資金・旅行・大型家電の購入など)

- お金のトラブルを防ぐためのルール作り

同棲カップルのお金の管理が重要な理由

「好きな人と一緒に暮らせるのは嬉しい!」

そう思って同棲を始めたものの、お金の管理でケンカが増えてしまうカップルは少なくありません。

実際、カップルが同棲を解消する理由の一つに「金銭感覚のズレ」や「生活費の負担に対する不満」が挙げられます。

同棲を始めると、生活費の負担や支出の管理などで意見が合わず、ストレスを感じることがあります。

実際、「お金の価値観が合わずに別れた」というカップルは少なくありません。

例えば、こんなトラブルはよくあります。

🚨 同棲カップルにありがちなお金の問題

- 支払いが曖昧 → 「気づいたら自分ばかりお金を出している…」

- 収入差による不満 → 「なんで私の方が負担が多いの?」

- 貯金ができない → 「一緒に暮らしているのに全然貯まらない…」

- 浪費癖が原因でケンカ → 「毎月ギリギリなのに、彼(彼女)が無駄遣いばかり…」

- 突然の別れで金銭トラブル → 「家具も家賃も全部私が払ったのに…」

このように、お金の管理が曖昧なまま同棲を始めると、お互いに不満が溜まり、結果的に関係が悪化してしまうことも。

お金の管理方法をきちんと決めておけば、「私はこんなに負担してるのに!」というストレスを感じることなく、安心して生活できます。

こうしたトラブルを防ぐためにも、同棲前にお金の管理方法をしっかり決めておくことが大切です。

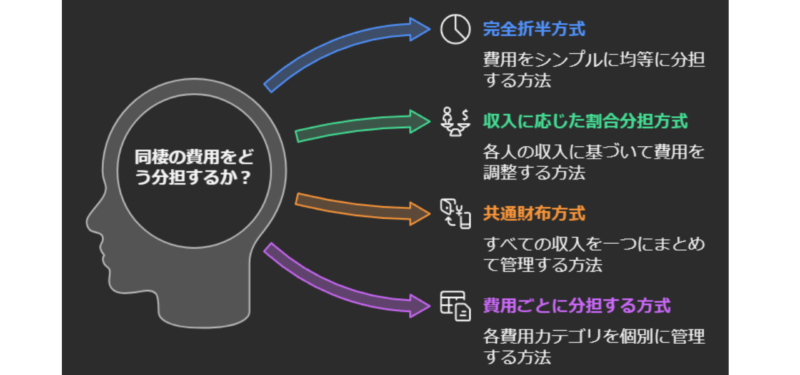

お金の管理方法のパターンとメリット・デメリット

同棲カップルがお金を管理する方法はいくつかあります。

それぞれの方法にメリット・デメリットがあるため、自分たちに合ったスタイルを選ぶことが大切です。

ここでは、代表的な4つの管理方法を紹介し、それぞれのメリット・デメリットを解説します。

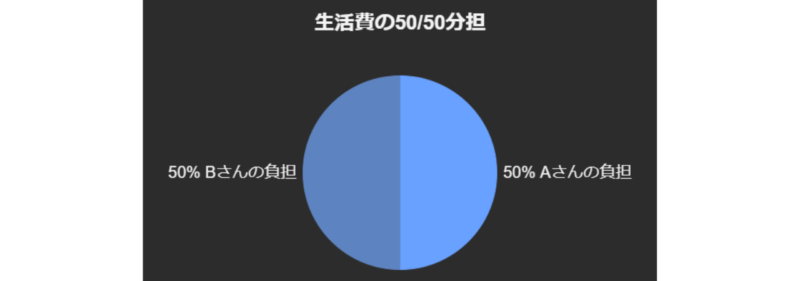

完全折半方式

同棲にかかる家賃・光熱費・食費・日用品など、すべての支出を2人で平等に負担する方法です。

お互いが50%ずつ支払うシンプルな管理方法なので、計算が楽で分かりやすいのが特徴です。

わかりやすくていいね

例:月の生活費が15万円の場合

- Aさんが 7万5,000円 負担

- Bさんも 7万5,000円 負担

💡 こんなカップルにおすすめ!

✅ 収入がほぼ同じカップル(負担のバランスが公平になる)

✅ 細かい計算をせず、シンプルに管理したいカップル

✅ それぞれ自分の貯金や趣味に使うお金を確保したい人

| メリット | デメリット |

|---|---|

| 支出が公平でシンプル | 収入差がある場合、不公平に感じることがある |

| ルールが明確でトラブルになりにくい | 片方の負担が大きくなることがある |

| 各自の自由に使えるお金を確保しやすい | 収入の低い方が生活に余裕がなくなる可能性がある |

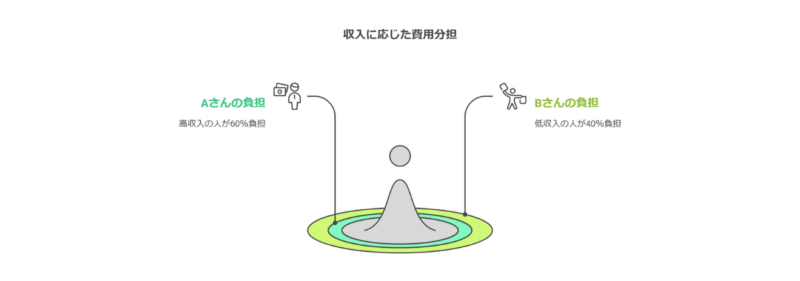

収入に応じた割合分担方式

お互いの収入に差がある場合、生活費の負担も収入に応じて割合を変える方法です。

たとえば、収入が30万円の人と20万円の人なら、6:4の割合で分担するという形になります。

割合を決めるときは十分に話し合ってね。

例:月の生活費が16万円の場合(収入割合 60:40)

- Aさん(収入30万円):9万6,000円負担(60%)

- Bさん(収入20万円):6万4,000円負担(40%)

💡 こんなカップルにおすすめ!

✅ 収入に大きな差があるカップル(収入が少ない側の負担を軽減できる)

✅ 無理なく生活費を支払いたい人

✅ 「完全折半だと不公平」と感じるカップル

| メリット | デメリット |

|---|---|

| 収入差があっても公平に分担できる | 計算がやや複雑になる |

| 収入の低い方も無理なく生活できる | どちらかが昇給・転職した際に割合を見直す必要がある |

| お互いの負担感が少ない | 収入が多い方が不公平に感じる可能性もある |

共通財布方式

毎月決まった金額を共通の口座や財布に入れて、そこから支払う方法です。

共通の銀行口座を作る、もしくは封筒や専用の財布を用意する方法もあります。

僕たちはこれで同棲をスタートしたよ!

例:月の生活費が20万円の場合

- Aさん(収入30万円)→ 10万円を共同口座へ入れる

- Bさん(収入25万円)→ 10万円を共同口座へ入れる

- そこから家賃・光熱費・食費などを支払う

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/409055f6.65f2fd7e.409055f7.1de8c0a9/?me_id=1421838&item_id=10000061&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fkuronikuru%2Fcabinet%2F10860949%2Fkakeibopouch-1.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

💡 こんなカップルにおすすめ!

✅ 「管理を一元化してラクにしたい」カップル

✅ 「同棲生活を本格的に一つの家計として運営したい」カップル

✅ 「支払いの分担を細かく考えたくない」カップル

| メリット | デメリット |

|---|---|

| 生活費が明確になりやすい | どちらかが多く使うと不満が出る |

| お金の管理が簡単になる | 共同のお金が無くなった時の負担が問題になることも |

| 共同貯金もスムーズにできる | ルールを決めないとトラブルの原因になる |

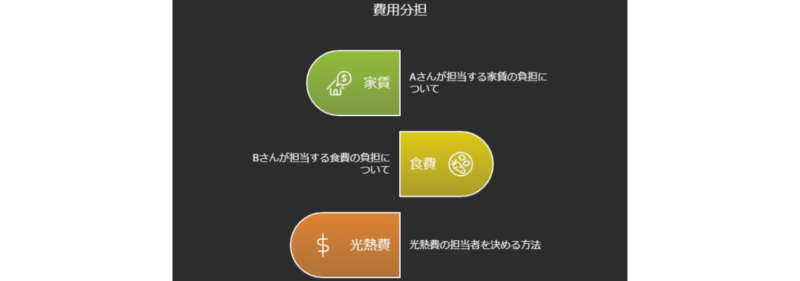

費用ごとに分担する方式

家賃・光熱費・食費など、項目ごとに負担する担当を決める方法です。

たとえば、家賃はAさん、食費はBさんといったように、得意な分野や負担できる金額を考慮して分けるのが特徴です。

不満が残らないように十分話あってね

例:月の生活費が14万円の場合(費目別分担)

- Aさん(収入28万円)

- 家賃(8万円)+ 光熱費(1.5万円) = 9.5万円負担

- Bさん(収入22万円)

- 食費(3万円)+ 日用品(1万円)+ インターネット代(0.5万円) = 4.5万円負担

💡 こんなカップルにおすすめ!

✅ ざっくり分担したいカップル(細かい計算を省きたい人)

✅ 家賃を多く負担する代わりに、食費は相手に任せるなど調整したいカップル

✅ お金の管理が得意な人と、苦手な人がいるカップル

| メリット | デメリット |

|---|---|

| 細かい計算をしなくて済む | どちらがどれくらい負担しているか分かりにくくなる |

| それぞれの得意な分野で負担できる | 「自分の負担の方が大きい」と思うと不満が出る |

| 支払う項目が明確で管理しやすい | 収入差による負担調整が難しい場合がある |

どの方法を選ぶべき?カップルごとの適性を考える

管理方法を選ぶ際は、以下のようなポイントを基準にするとよいでしょう。

| 収入・タイプ | おすすめの分担方法 | 理由 |

|---|---|---|

| 収入がほぼ同じ | 完全折半方式 | 公平でシンプルな管理ができる |

| 収入に差がある | 収入に応じた割合分担 | 無理なく負担できる |

| ゆるく管理したい | 費目ごとに分担 | 細かい計算をしなくて済む |

| 家計を一本化したい | 共同口座・共通財布方式 | お金の流れを明確にできる |

実際に管理方法を決める際の注意点

どの方法を選ぶにしても、次のポイントを押さえておくことが大切です。

✅ 2人で納得できる方法を選ぶ(どちらか一方が無理をするのはNG)

✅ 管理方法は柔軟に変更できるようにする(生活状況に応じて見直しを)

✅ 定期的に話し合う機会を作る(不満がたまらないようにチェック)

カップルごとに最適な方法は異なるため、2人で話し合いながら調整することが重要です。

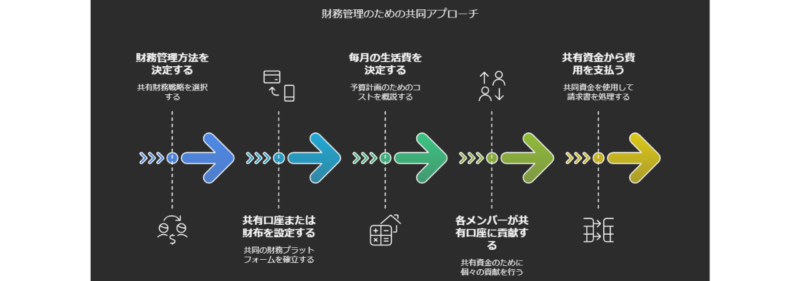

カップルの収入・支出を可視化する方法

同棲カップルがお金の管理をうまく行うためには

まず「収入」と「支出」をしっかり把握することが大切です。

収支のバランスが見えないと、無駄遣いや不公平な負担が生じる原因になります。

ここでは、収入と支出を明確にする方法や、おすすめの家計管理ツールについて紹介します。

収入を把握する

まずは、お互いの収入を把握しましょう。

収入には、給料以外にも以下のようなものが含まれます。

| 収入の種類 | 具体例 |

|---|---|

| 給与収入 | 会社からの給料、ボーナス |

| 副業収入 | フリーランスの仕事、アルバイト、投資の利益など |

| その他収入 | 親からの仕送り、年金、臨時収入など |

収入を可視化することで、生活費の負担割合や貯金の計画が立てやすくなります。

特に、収入差があるカップルは、収入に応じた分担方式を選ぶかどうかの判断材料にもなります。

支出を分類する

支出を把握する際は、「固定費」と「変動費」に分けると管理がしやすくなります。

| 支出の分類 | 具体例 | 特徴 |

|---|---|---|

| 固定費 | 家賃、光熱費、通信費、サブスク代 | 毎月決まって発生する |

| 変動費 | 食費、日用品、娯楽費、交際費 | 月によって変動する |

✔ ポイント:まずは固定費を把握する

固定費は毎月の支出の大部分を占めるため、まずは固定費を洗い出し、どれくらいの金額が必要なのかを確認しましょう。

その後、変動費を記録していけば、「何にいくら使っているのか」が明確になります。

おすすめの家計管理ツール

収支を管理するためには、家計簿をつけるのが効果的です。

ただし、手書きの家計簿は面倒に感じる人も多いため、アプリやエクセルを活用すると便利です。

| ツール名 | 特徴 | おすすめポイント |

|---|---|---|

| マネーフォワードME | 銀行・クレジットカードと連携して自動管理 | 収支の自動記録が可能 |

| Zaim | レシート撮影で簡単に記録できる | 手軽に使える |

| Googleスプレッドシート | 自由にカスタマイズ可能 | 2人で共有して管理しやすい |

✅ 手軽に管理したいならアプリを活用

✅ 詳細な分析やカスタマイズをしたいならエクセルやGoogleスプレッドシート

実際にどれを使うかは、2人のライフスタイルに合ったものを選びましょう。

もちろん、家計簿で家計管理するのもありです。

収支を共有するタイミングを決める

家計の透明性を保つためには、定期的にお金の状況を共有することが大切です。

| 共有の頻度 | メリット | おすすめのやり方 |

|---|---|---|

| 毎月1回 | 無駄遣いを早めに発見できる | 月末や給料日後に確認 |

| 3ヶ月に1回 | ゆるく管理したいカップル向け | シーズンごとの支出を振り返る |

| 必要なときだけ | ルールがしっかり決まっている場合 | 何か問題が起きたときに話し合う |

同棲を始めたばかりのカップルは、「最初の3ヶ月は毎月1回の共有」 を目安にすると、お金の流れを把握しやすくなります。

収支を可視化するメリット

収入と支出をしっかり把握すると、次のようなメリットがあります。

✅ お金のトラブルを防げる →「どちらがどれくらい負担しているのかわからない」という問題を回避

✅ 無駄遣いが減る → 何にお金を使っているのかがわかるので節約につながる

✅ 貯金がしやすくなる → 収支が明確になり、貯金の計画が立てやすい

どれも大切なことだね

同棲生活をスムーズに進めるためには、まず「現状の収支を可視化すること」から始めましょう。

家賃・生活費の分担の決め方

同棲カップルにとって、家賃や生活費の分担は重要なポイントです。

負担が不公平だと、どちらかが不満を感じたり、トラブルの原因になったりすることもあります。

ここでは、家賃や生活費の適切な分担方法や、不公平感を減らすコツについて解説します。

生活費の内訳を確認する

まず、毎月の生活費にどれくらいの費用がかかるのかを明確にしましょう。

| 項目 | 内容 | 費用の目安(月額) |

|---|---|---|

| 家賃 | 住居費(賃貸・住宅ローン) | 50,000〜150,000円 |

| 光熱費 | 電気・ガス・水道代 | 10,000〜20,000円 |

| 通信費 | スマホ代・インターネット代 | 8,000〜15,000円 |

| 食費 | 自炊・外食・買い出し費用 | 30,000〜50,000円 |

| 日用品費 | トイレットペーパー、洗剤など | 5,000〜10,000円 |

| 交際費 | デート代、飲み会など | 10,000〜30,000円 |

| 貯金 | 共同貯金・個人貯金 | 10,000〜50,000円 |

| その他 | 医療費・交通費など | 5,000〜15,000円 |

💡 ポイント

- 合計額を出しておくと、分担しやすくなる

- 固定費(家賃・光熱費・通信費)と変動費(食費・交際費)を分けて考えると管理しやすい

家賃・生活費の分担方法

カップルの状況によって、分担の方法はいくつか考えられます。

お金の管理方法で説明した4つの方法をここで当てはめてみましょう。

それぞれのメリット・デメリットを比較しながら、自分たちに合った方法を選びましょう。

完全折半方式(50:50)

生活費をすべて均等に分担する方法です。

| メリット | デメリット |

|---|---|

| シンプルで計算しやすい | 収入差があると負担の重さに差が出る |

| どちらも公平に負担できる | 収入の少ない方が生活に余裕がなくなる可能性がある |

おすすめのカップル

✅ 収入がほぼ同じカップル

✅ お互いに平等な負担を望むカップル

金額面では平等だけど、

収入に応じた割合分担

収入の割合に応じて生活費を分担する方法です。

例:月の生活費が20万円、収入がAさん30万円・Bさん20万円の場合

→ Aさん:12万円(60%)/Bさん:8万円(40%)負担

| メリット | デメリット |

|---|---|

| 収入に見合った負担ができる | 計算がやや複雑になる |

| 収入が少ない方も無理なく支払える | 収入が多い方が「負担が大きい」と感じることも |

おすすめのカップル

✅ 収入差があるカップル

✅ お互いに納得感を持って分担したいカップル

費目ごとに分担する方式

家賃・光熱費・食費など、項目ごとに担当を決める方法です。

| 例 | 担当者 |

|---|---|

| 家賃 | Aさん |

| 光熱費・通信費 | Bさん |

| 食費・日用品 | Aさん |

| デート代・娯楽費 | Bさん |

| メリット | デメリット |

|---|---|

| 細かく計算しなくてよい | どちらがどのくらい負担しているか分かりにくくなる |

| それぞれの得意な分野で負担できる | 不公平感が生まれる可能性もある |

おすすめのカップル

✅ 大まかに管理したいカップル

✅ それぞれ得意な支払い分野があるカップル

共同口座・共通財布方式

毎月決めた金額を共同口座や共通の財布に入れ、そこから生活費を支払う方法です。

| メリット | デメリット |

|---|---|

| 生活費が明確になりやすい | どちらかが多く使うと不満が出る |

| お互いの負担額が決まっているので管理しやすい | 共同の財布を使うルールを決めないと混乱する |

おすすめのカップル

✅ お金の管理をシンプルにしたいカップル

✅ 生活費の使い道を一緒に決めたいカップル

不公平感を減らすコツ

どの方法を選んでも、「どちらかの負担が大きい」と感じると不満につながります。以下のポイントを意識すると、不公平感を減らしやすくなります。

✅ 支払いのバランスを定期的に見直す(昇給や転職のタイミングで調整)

✅ 「生活費を払っていない方が別の形で貢献する」のもアリ(家事の負担を増やすなど)

✅ 大きな出費(家具・家電・旅行費など)はその都度話し合う

例えば、家賃を多めに負担している場合は、もう一方が食費を多めに負担するなど、お互いが納得できる形に調整しましょう。

実際の分担例(カップルごとのケーススタディ)

| カップルのタイプ | おすすめの分担方法 | 理由 |

|---|---|---|

| 収入がほぼ同じ | 完全折半方式 | 公平でシンプルな管理ができる |

| 収入に差がある | 収入に応じた割合分担 | 負担のバランスを調整できる |

| ゆるく管理したい | 費目ごとに分担 | 細かい計算をしなくて済む |

| 家計を一本化したい | 共同口座・共通財布方式 | 一元管理でスムーズに支払える |

💡 大切なのは、お互いが納得できる形でルールを決めること!

貯金と将来の資金計画の立て方

同棲生活では、毎月の生活費だけでなく貯金についても考えることが重要です。

結婚資金、旅行、家の購入など、将来のための資金計画を立てておくことで、安心して暮らせるようになります。

ここでは、カップルの貯金の考え方や、具体的な貯金方法について解説します。

貯金スタイルを決める

貯金方法はカップルによって異なりますが、主に以下の3つのスタイルがあります。

| 貯金スタイル | 概要 | メリット | デメリット |

|---|---|---|---|

| 個別貯金 | それぞれが自由に貯金 | お互いの負担が少ない | 目標達成が難しい |

| 共同貯金 | 2人で決めた金額を貯金 | 目標が立てやすい | ルールを決めないとトラブルになる |

| ハイブリッド | 個別+共同で貯金 | バランスが取れる | 計画的に管理しないと複雑になる |

💡 ポイント

- 結婚資金や大きな買い物を考えているなら共同貯金がベスト

- 自由なお金を確保したいなら個別貯金も併用するのが◎

目標に応じた貯金額を決める

貯金は「なんとなく貯める」のではなく、目的ごとに目標額を決めることが大切です。

| 目的 | 目安金額 | 貯金のポイント |

|---|---|---|

| 結婚資金 | 100〜300万円 | 挙式や指輪、新生活費用を考慮する |

| 旅行資金 | 10〜50万円 | 旅行ごとに積み立てる |

| 家具・家電 | 10〜100万円 | 引越し前後で計画的に購入 |

| 緊急時の備え | 50〜100万円 | 病気や失業時に備える |

💡 目安として、毎月の収入の10〜20%を貯金に回すと無理なく貯められる

効率的に貯金する方法

貯金を習慣化するために、以下の方法を活用しましょう。

先取り貯金をする

給料が入ったら、使う前に貯金分を確保する方法。自動積立設定を利用すると便利です。

| 方法 | メリット |

|---|---|

| 給料口座から自動引き落とし | 確実に貯金できる |

| つみたてNISAを活用 | 長期的に増やせる |

共同貯金口座を作る

カップルで貯金する場合は、共同の銀行口座を作ると管理しやすくなります。

| 銀行の種類 | 特徴 |

|---|---|

| ネット銀行(楽天銀行、住信SBI銀行) | 振込手数料が安く、アプリで管理しやすい |

| 大手銀行(みずほ、三菱UFJ) | 信頼性が高く、窓口でも手続き可能 |

✅ 共同口座を作る際のルール例

- 毎月決まった金額を入れる(例:各自3万円ずつ)

- 貯金の使い道は事前に話し合う(例:結婚資金・旅行費用に限定)

- 記録をつける(何にいくら使ったのかを明確にする)

家計管理アプリで貯金状況を見える化

貯金の進捗を可視化することで、モチベーションを維持しやすくなります。

| アプリ名 | 特徴 | おすすめポイント |

|---|---|---|

| マネーフォワードME | 銀行口座・カードと連携 | 自動管理で手間なし |

| OsidOri(オシドリ) | カップル向け家計管理アプリ | 2人で共有できる |

| Googleスプレッドシート | カスタマイズ自由 | 細かい計画を立てられる |

💡 毎月1回は貯金額を確認して、進捗をチェックしよう!

結婚資金の貯め方

結婚を視野に入れているカップルは、具体的な費用を想定して貯金を始めるのがベストです。

| 項目 | 目安金額 | 貯金のコツ |

|---|---|---|

| 婚約指輪 | 20〜50万円 | 分割払いも検討 |

| 結婚式 | 200〜350万円 | ご祝儀を差し引いた自己負担額を計算 |

| 新婚旅行 | 30〜80万円 | 旅行代理店のキャンペーンを活用 |

| 新生活費 | 50〜100万円 | 家具・家電の購入資金を含める |

💡 結婚式費用は、ゼクシィの試算によると全国平均で約300万円(ご祝儀込み)

→ 1年で貯める場合は毎月約12万円の貯金が必要

無理なく貯めるには、2〜3年のスパンで計画を立てるのがおすすめ!

貯金を成功させるためのポイント

貯金を続けるために、以下のポイントを意識しましょう。

✅ 無理のない範囲で貯金額を設定する(急な出費にも対応できる余裕を残す)

✅ 目的別に貯金を分ける(生活費と将来の貯金を分けると管理しやすい)

✅ 定期的に貯金の見直しをする(状況に応じて貯金額を調整)

✅ 楽しみながら貯金する(旅行やイベントのための貯金ならモチベーションもUP)

貯金は無理をすると続かないため、「できる範囲でコツコツと」を意識しましょう!

トラブルを防ぐためのお金ルールの決め方

同棲生活では、お金の管理が原因でトラブルが起こることもあります。

特に、支出の不透明さや価値観のズレが原因で不満が溜まるケースが多いです。

ここでは、お金のトラブルを防ぐためのルール作りのポイントや、よくある問題とその対処法について解説します。

お金のルールを決める前に話し合うべきこと

ルールを決める前に、まず以下の項目について話し合いましょう。

✅ お互いの収入・支出をオープンにするか?(給与や貯金額を共有するかどうか)

✅ 生活費の分担方法はどうするか?(折半、収入に応じた分担、共通口座など)

✅ 自由に使えるお金を決めるか?(お小遣い制にするか、完全自由にするか)

✅ 大きな支出のルールを決めるか?(家電や旅行などの高額出費は相談するか)

✅ 借金やカード払いのルールをどうするか?(クレジットカードの使用制限など)

最初に話し合っておくことで、後々のトラブルを防ぐことができます。

守るべきお金のルール例

カップルごとに合うルールは異なりますが

以下のようなルールを設定すると、お金の管理がスムーズになります。

| ルール | 内容 | メリット |

|---|---|---|

| 支出の記録をつける | 家計簿アプリやスプレッドシートで管理 | 何にお金を使っているか明確になる |

| 大きな買い物は相談する | 1万円以上の支出は事前に話し合う | お金の使い方でのトラブルを防げる |

| お小遣い制度を導入する | 各自が自由に使える金額を決める | 無駄遣いやトラブルを防ぐ |

| 貯金額を決める | 毎月の共同貯金額を固定する | 将来の計画を立てやすい |

| クレジットカードの使用ルールを決める | 生活費は現金払い、個人の支払いのみカード可など | 無駄な借金を防げる |

ルールは厳しすぎるとストレスになるため

「最低限守るべきルール」を決め、あとは柔軟に対応するのがおすすめです。

こんな時どうする?お金のトラブルと対処法

① 片方が浪費家でお金が貯まらない

💡 解決策

✅ 使いすぎを防ぐために、お小遣い制を導入する

✅ 家計簿アプリで毎月の支出を見える化する

✅ 共同貯金を設定し、強制的に貯金する仕組みを作る

② お金の使い道でケンカが増えた

💡 解決策

✅ 個人で使うお金と共有のお金を分ける(お互いに口出ししすぎない)

✅ 3〜6ヶ月に1回は「お金の見直しミーティング」をする

✅ 支出のルールを明確にし、1万円以上の出費は相談する

③ どちらかの収入が減って生活が苦しくなった

💡 解決策

✅ 生活費の負担割合を一時的に見直す(収入が回復したら元に戻す)

✅ 副業や節約でカバーできる部分を増やす

✅ 緊急時用の貯金を事前に作っておく

別れた時のお金の整理方法

万が一、カップルが別れることになった場合、お金の清算が必要になります。

| 問題点 | 対処法 |

|---|---|

| 家賃や生活費の未払いがある | 最後に精算し、不公平感をなくす |

| 共同で購入したものの扱い | どちらが持つか話し合い、売却も検討 |

| 共同貯金の分配 | ルールを決めておき、平等に分ける |

✅ 最初に「もし別れたらお金はどうするか?」を決めておくと、トラブルを防げる!

ルールは柔軟に変更できるようにする

最初に決めたルールがずっと最適とは限りません。収入が変わったり、ライフスタイルが変化したりすることで、お金の管理方法も見直す必要が出てきます。

ルールの見直しポイント

✅ 収入が増えた・減った時 → 分担割合を変更する

✅ 生活スタイルが変わった時 → 貯金額や支出項目を見直す

✅ 不満が出た時 → 定期的に話し合い、お互いに納得する形に調整

💡 年に1回はルールを見直し、アップデートしよう!

自分たちにあった方法を見つけて円満な同棲を!

同棲カップルのお金の管理は、最初にルールを決めることでトラブルを防げます。

✅ お金の管理方法を決める(折半、収入割合、共通財布など)

✅ 貯金のスタイルを決め、将来の資金計画を立てる

✅ トラブルを防ぐためのルールを設定する

✅ 定期的にお金の状況を見直し、柔軟に対応する

💡 お互いが納得する形で管理できれば、同棲生活がより快適になります!

コメント