あなたは不慮の事故や病気などで入院、災害など不測の事態に備えはありますか?

働けなくなって収入が減少した場合や、急な出費が発生した場合に役立つのが生活防衛資金です。

ちまたでは、投資をするのに生活防衛資金が必要だ、生活防衛資金は半年分必要だ、などと言われていますが実際どの情報が正しいのかわかりませんよね。

そこで

いくら必要なのか。何年分必要なのか。生活防衛資金のことについて人に語れるでしょう。

それではさっそく解説していきます。

生活防衛資金とは?結論○○年分!

生活防衛資金とは、字のごとく

生活を守るために必要最低限の資金のことです。

結論から言いますと

- 会社員 → 生活費6~12か月分

- 自営業 → 生活費1~2年分

あれば、生活防衛資金としては十分だと私は思います。

上記の数字はあくまで目安なので、これから自分がいくら必要なのか見ていきましょう。

前提として、生活防衛資金は貯金とは分けて考えることをおすすめします。

そもそも貯金とは趣味や娯楽、結婚・出産やマイホーム購入などのライフイベントのために用意するものです。

生活防衛資金は不足の事態(緊急時)に対応するための資金であり、貯金とは目的が異なります。

貯金を始める際には、生活防衛資金を確保してから行うか、同時に並行して貯めていくのがいいでしょう。

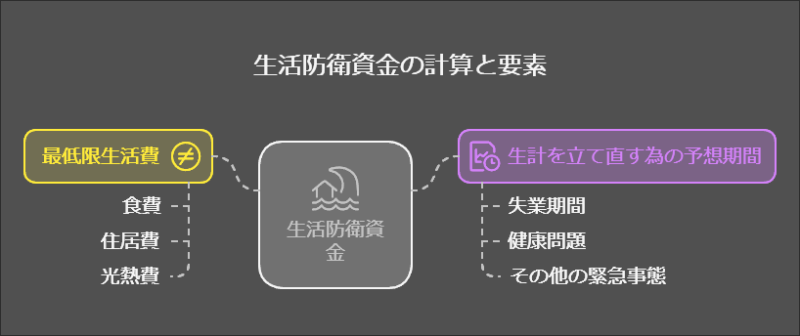

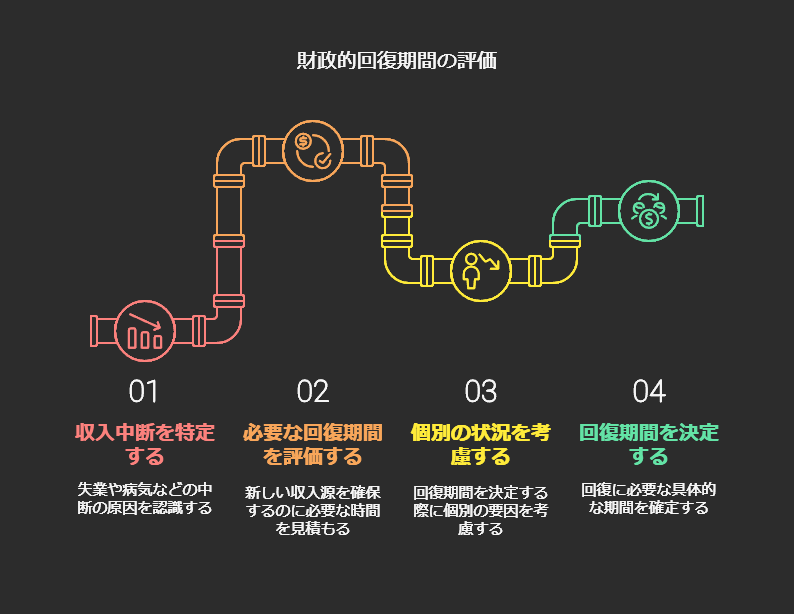

生活防衛資金は、下記の式で求められます。

こちらの式が生活防衛資金を考える上で重要になってきます。

1つずつ見ていきましょう。

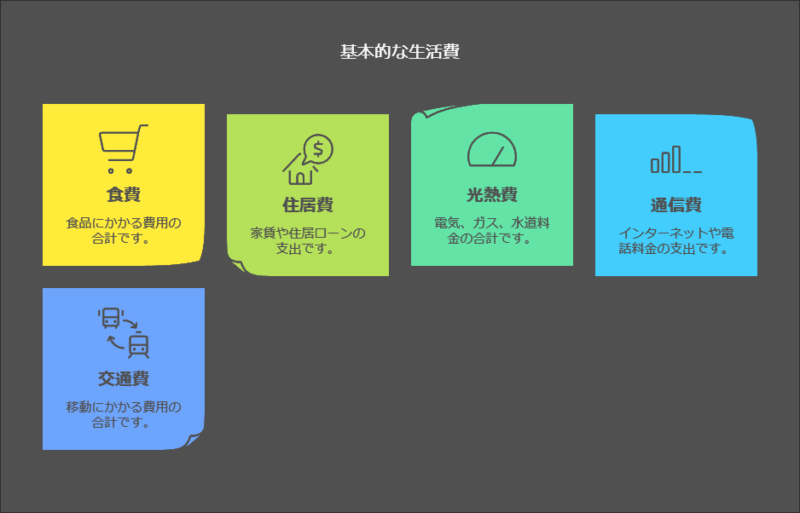

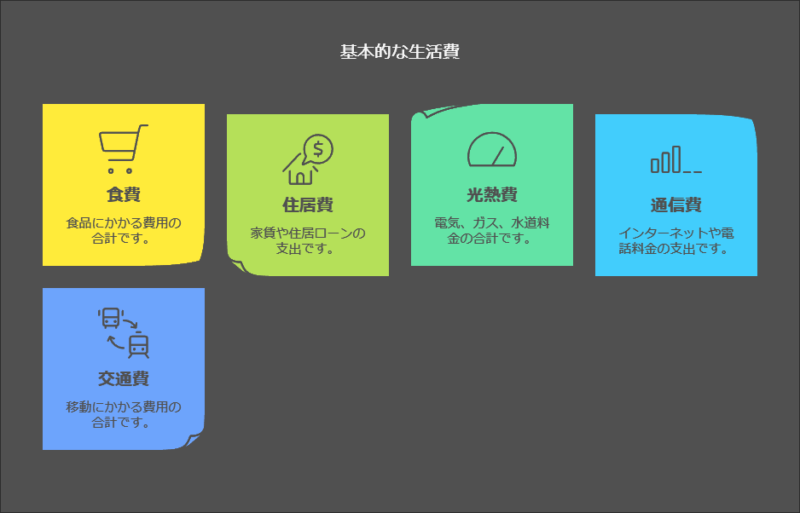

1カ月間の最低生活費

・まず、①の1か月間の最低限生活費はいくらか?というところですが

収入ではなく、生活費というところが大事です。

実際に私を例にすると

1カ月の最低生活費は12万円です。

内訳として

- 住居費 5万

- 水道光熱費 1.5万(2か月3万)

- 食費 3万

- 通信費 1万 (wifi,その他)

- 保険料、医療費 1万

- その他 0.5万

計12万円です。

私の場合、独身で子供がいないので生活費はだいぶ少なく済んでいます。

なので、私の①1カ月間の最低生活費は12万円となります。

このように、何にいくら使っているかリスト化するとわかりやすいです。

①の1か月間の最低限生活費は下記のことに注意しながら決めましょう。

- 独身なら、例えば月12~15万程度あれば大丈夫か

- 夫婦2人なら、もう少しかかると思うが共働きなら比較的安定しやすいか

- 子供がいるか

など、自分(家族)が1カ月に生活費がいくら必要か計算してみてください。

参考程度に家計調査報告(家計収支編)2020年(令和2年)平均結果の概要から平均額はこちらです。

- 独身・単身 → 約15万円

- 夫婦(子供いない) → 約25万円

- 夫婦(子供いる) → 約28万円

出典:https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2020.pdf

あくまで、平均額なので各々生活習慣や住んでいる場所によって違いは出てきますが、参考にはなるかと思います。

生活を立て直す為の予想期間

次に②の生計を立て直す為の予想期間について見ていきます。

収入が下がった際、また持ち直す際にどれくらいの期間があれば大丈夫か?というところです。

こちらは、職業によって大きく分かれるかなと思っています。

例えば

- 会社員

- 公務員

- 自営業

- 個人事業主

などに分けられると思います。

・会社員、公務員の場合

会社員や公務員は収入が比較的安定してる上に、

傷病手当金や失業給付金(会社員)などがあるので6~12カ月あればいいと言われています。

ただ、今回のコロナのように長期勝負を余儀なくされる可能性もあるので、

会社員でも1年分は生計を立て直す為の期間として必要だと思います。

しかし、勤務先の異なる共働き夫婦の場合、いきなり収入が0円になる可能性は低いので

そのような場合は、必要な期間を短く設定することもありだと思います。

・自営業、個人事業主の場合

自営業や個人事業主の場合は、収入が安定しづらく

社会保険の保障も会社員に比べて手厚くないので、1~2年分程度ないと不安に感じてしまいます。

あくまで、必要な期間は本人の主観もあるので、自分が不安にならない最低限の期間で設定するのが望ましいです。

目安のために2つのケースを見てみましょう。

・再就職、転職をするケース

①1カ月間の最低限生活費 × ②生計を立て直す為の予想期間 = 生活防衛資金

先ほどの式に私の場合を当てはめると

①12万(生活費1カ月分) × ②6カ月(6カ月あれば再就職できると想定) = 72万

となります。

転職する際は、会社に所属している期間に次の就職先を決めておけば生活防衛資金は必要ない場合もあります。

・病気やケガで入院をするケース

こちらも私の場合で当てはめると

①12万(生活費1カ月) × ②12カ月(大ケガなどして1年入院する想定) = 144万

となります。

ここで、勘の良いひとは気づくかもしれませんが

入院しているってことは入院費がかかるんじゃない?

生活防衛資金だけじゃ足りないんじゃない?と思う方がいるかもしれません。

生活防衛資金だけではたりないところは、民間の保険や県民共済などで補填するのも1つの考えです。

医療費控除や高額療養費制度などが使える場合は活用しましょう。

生活防衛資金の他に余裕資金で入院費を補填することが望ましいですが

それがない時のための保険なので、うまく活用しましょう。

保険や医療費控除などは別の記事で解説しますので、お待ちください。

と、このように

生活防衛資金は、最低限の生活費と生計を立て直す為の期間で目安を計算しましょう。

まとめ

いかがでしたでしょうか?

ここで、おさらいをしておきましょう。

生活防衛資金とは、字のごとく

生活を守るために必要最低限の資金のことです。

生活防衛資金は下記の式で計算することができます。

①の1カ月の最低限生活費は、自身(家族)の生活費がいくら必要なのか。

そして、②の生計を立て直す為の予想期間は

会社員 → 生活費6~12か月分

自営業 → 生活費1~2年分

あれば、生活防衛資金としては十分だと私は思います。

しかし、今回のコロナのように長期勝負を余儀なくされる可能性があるので

しっかり自分(家族)に合った設定をしましょう。

前提として、生活防衛資金は貯金と分けて管理することをおすすめします。

そもそも貯金とは趣味や娯楽、結婚・出産やマイホーム購入などのライフイベントのために用意するものです。

生活防衛資金は不足の事態(緊急時)に対応するための資金であり、貯金とは目的が異なります。

貯金を始める際には、生活防衛資金を確保してから行うか、同時に並行して貯めていくのがいいでしょう。

生活防衛資金や貯金をする際の、おすすめ銀行口座は別の記事で解説しますので、お待ちください。

皆さんの生活の役に立てたら幸いです。

コメント